La narrativa del inagotable entusiasmo institucional por los activos digitales dio un giro inesperado un viernes reciente, cuando los ETF de criptomonedas estadounidenses experimentaron sus salidas combinadas más significativas en meses. Tras un julio que vio una avalancha de capital aparentemente imparable en el mercado, un repentino cambio de tendencia provocó que los ETF spot de Bitcoin y Ethereum de EE. UU . perdieran casi mil millones de dólares en valor combinado, lo que sacudió la confianza del mercado y provocó una nueva ronda de análisis. Esta abrupta caída, sobre todo después de un mes récord, ha dejado a muchos en la comunidad cripto preguntándose si el mercado alcista institucional está perdiendo impulso o si se trata simplemente de una corrección temporal.

Según datos de firmas de análisis de mercado como SoSoValue , la salida de capitales no se distribuyó de forma uniforme. Un análisis detallado de las cifras muestra un mercado que no es monolítico, con algunos fondos demostrando mayor resiliencia que otros. El rendimiento divergente de las distintas ofertas de ETF pone de relieve la naturaleza matizada de la inversión institucional en esta emergente clase de activo y sugiere que el reconocimiento de marca, el tamaño y la confianza de los inversores siguen desempeñando un papel crucial. Este artículo profundizará en los detalles de las salidas de capitales, explorando las cifras de los fondos de Bitcoin y Ethereum, examinando la interesante distinción entre los fondos de BlackRock y la competencia, y contextualizando estos movimientos dentro del panorama regulatorio y del mercado en general.

Las recientes salidas de capital representan un fascinante caso de estudio sobre la dinámica del mercado, especialmente en contraste con la euforia de julio. Ese mes se registró un promedio de 600 millones de dólares en entradas diarias, lo que marcó un nuevo hito para la adopción institucional. Presenciar una reversión tan rápida y drástica es un claro recordatorio de la volatilidad inherente a los mercados de criptomonedas , incluso cuando se presentan en un vehículo financiero tradicional como un ETF. A medida que analistas e inversores analizan los datos, exploraremos qué podría indicar esta reversión para el futuro de Bitcoin, Ethereum y el ecosistema de activos digitales en general.

El éxodo de Bitcoin: una mirada más cercana a la salida de $812 millones

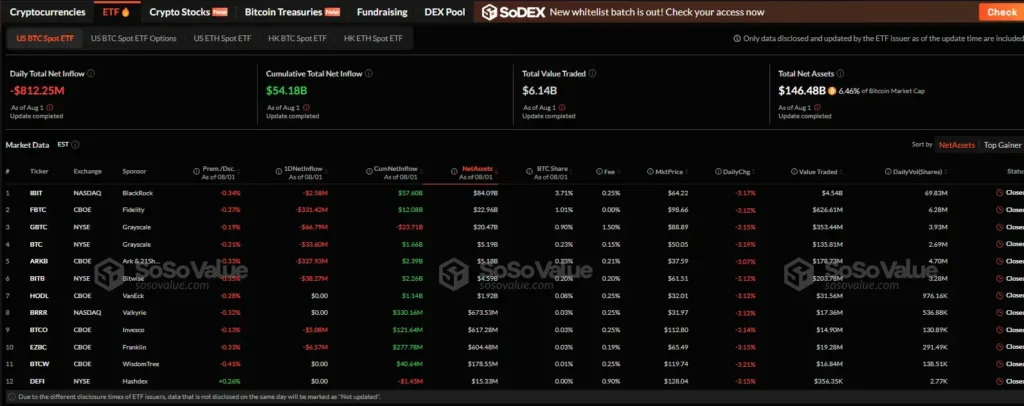

Los ETF de Bitcoin al contado sufrieron la peor parte de la fuga de capitales, con una pérdida total de 812,3 millones de dólares. Esto marcó el peor día para estos fondos desde el 24 de febrero, día en el que se registraron salidas de más de 1.100 millones de dólares, y se consolida como el segundo peor día de salidas desde su creación. La magnitud de este cambio de tendencia en un solo día es una alarmante señal tras un período de entradas sostenidas y récord.

Si bien la cifra total es impactante, la historia se vuelve más compleja al examinar los fondos individuales. Cabe destacar que el líder del sector, el fondo IBIT de BlackRock, capeó la tormenta con una resiliencia notable. Sus salidas fueron de apenas 2,6 millones de dólares, una cantidad casi insignificante en el contexto del mercado total. En marcado contraste, otros actores importantes se enfrentaron a reembolsos significativos. FBTC de Fidelity y ARKB de Ark & 21 Shares registraron salidas de alrededor de 330 millones de dólares cada uno, lo que representa la gran mayoría del total del día. GBTC convertido de Grayscale y BITB de Bitwise también registraron salidas de decenas de millones. Los datos muestran un patrón claro: si bien el mercado en su conjunto experimentó una ola de ventas, se observó una huida hacia la calidad, con inversores aparentemente consolidando sus posiciones en la seguridad y liquidez percibidas de la oferta de BlackRock.

El fondo IBIT de BlackRock mantiene una posición dominante en el mercado, con activos bajo gestión (AUM) que duplican con creces los de su competidor más cercano, FBTC de Fidelity. Este dominio del mercado, basado en la confianza en la marca, la escalabilidad y las sólidas relaciones con clientes institucionales, parece ser un factor clave en su capacidad para resistir las caídas del mercado mejor que sus rivales. El hecho de que ningún fondo de Bitcoin al contado atrajera entradas ese viernes en particular subraya la naturaleza generalizada del sentimiento negativo, incluso cuando el fondo de BlackRock demostró su solidez frente a él.

Los ETF de Ethereum sufren las consecuencias y ponen fin a una racha histórica

El cambio de impulso no se limitó a Bitcoin. El naciente mercado de ETFs al contado de Ethereum , que había experimentado un alza histórica, también sufrió un duro golpe. Los fondos registraron salidas totales de $152.3 millones, poniendo fin a una impresionante racha de 20 días consecutivos de entradas. Este fue el peor rendimiento diario de los fondos desde el 7 de enero y el cuarto peor día de salidas en su corta historia.

Al igual que en el mercado de Bitcoin, el fondo Ethereum de BlackRock, ETHA, destacó como una excepción. No registró entradas ni salidas significativas, manteniéndose prácticamente neutral, mientras que todos los demás fondos del mercado registraron reembolsos. El fondo ETHW de Bitwise fue el más afectado, con 40,3 millones de dólares en salidas, seguido de cerca por ETHE de Grayscale, que perdió 37,2 millones de dólares. El paralelismo entre los mercados de ETF de Bitcoin y Ethereum en este día es sorprendente: en ambos casos, los fondos de BlackRock demostraron una estabilidad ausente en el mercado en general. Este patrón de «excepción BlackRock» sugiere que, para cierto segmento de inversores, el nombre del fondo importa tanto como el activo subyacente, una poderosa prueba de la influencia del gigante financiero.

¿Qué desencadenó la reversión?

La repentina salida de capital de los ETF de criptomonedas estadounidenses plantea una pregunta importante: ¿qué cambió tan drásticamente para causar esta reversión? Si bien el texto proporcionado no explica explícitamente la causa, podemos inferir varios factores potenciales basados en el contexto del panorama financiero general. La volatilidad del mercado en los activos subyacentes, Bitcoin y Ethereum, probablemente influyó, ya que una caída en los precios podría haber provocado reembolsos por parte de los inversores que buscaban obtener ganancias tras un fuerte julio. Nate Geraci, presidente de NovaDius Wealth, comentó sobre el peculiar momento, declarando en X que era una «forma extraña de terminar la que quizás fue la semana más importante de la historia para las criptomonedas… al menos desde una perspectiva regulatoria».

Esta cita señala un factor clave: el entorno regulatorio. Si bien el artículo señala que los emisores de fondos buscan ahora la aprobación de los ETFs de Solana al contado y que la semana pasada se presentaron numerosos documentos modificados, el proceso regulatorio para las criptomonedas sigue siendo complejo e impredecible. Cualquier cambio percibido en la postura de la SEC, o incluso la falta de noticias positivas, podría bastar para asustar a los inversores, especialmente a los más nuevos en el mercado. La mención del ETF de criptomonedas en staking de Rex-Osprey, que utilizó una «inteligente solución regulatoria», también pone de relieve la continua dificultad para innovar dentro de los límites de la normativa vigente, una tensión que puede generar incertidumbre en el mercado.

El panorama macroeconómico general probablemente también influyó. Factores como la política monetaria de la Reserva Federal, los datos de inflación y la percepción económica global pueden afectar el apetito por el riesgo. Cuando los mercados tradicionales muestran señales de tensión, los inversores suelen retirar capital de los activos más riesgosos, y las criptomonedas , incluso en forma de ETF, siguen considerándose una inversión de alto riesgo para muchos. La combinación de toma de ganancias, caídas generalizadas de precios y la persistente incertidumbre regulatoria probablemente creó la tormenta perfecta para las salidas observadas.

Mirando hacia el futuro: el futuro de los ETF de criptomonedas estadounidenses

A pesar del reciente revés, la tendencia a largo plazo de los ETF de criptomonedas estadounidenses sigue siendo abrumadoramente positiva. Las entradas récord de julio demuestran un fuerte y creciente interés por estos productos por parte de una amplia gama de inversores. El mercado está madurando, y con esa madurez viene tanto una mayor liquidez como la volatilidad que se observa en los mercados tradicionales. La consolidación de capital en fondos como IBIT y ETHA de BlackRock es una dinámica natural del mercado, ya que los inversores tienden a preferir vehículos más grandes, con mayor liquidez y mayor confianza.

¡Manténgase informado, lea las últimas noticias sobre criptomonedas en tiempo real!

El impulso continuo a nuevos productos, como los ETFs al contado de Solana, es una clara señal de que la industria no se está desacelerando. Estas nuevas presentaciones demuestran que los emisores creen que existe un mercado para una mayor exposición a activos digitales y están dispuestos a superar los obstáculos regulatorios para lanzar estos productos al mercado. El éxito de los primeros ETFs de criptomonedas en EE. UU. ha allanado el camino para esta expansión, y su rendimiento a largo plazo será un factor clave para la aprobación y el éxito de futuras ofertas.

Si bien las salidas de capital del viernes fueron un claro recordatorio de los riesgos inherentes del mercado, son un dato único en una tendencia mucho mayor y continua. La institucionalización de las criptomonedas es una maratón, no un sprint, y esta reciente caída probablemente sea un pequeño obstáculo en el camino hacia un mercado de activos digitales más maduro y, en última instancia, más estable. Por ahora, toda la atención estará centrada en los datos de flujos de las próximas semanas para ver si el mercado puede recuperar su impulso y continuar la integración de los activos digitales en el mundo financiero convencional.

📩 Subscribe Now

Join thousands of crypto readers who stay ahead of the market. 100% Free. No Spam. Unsubscribe anytime.